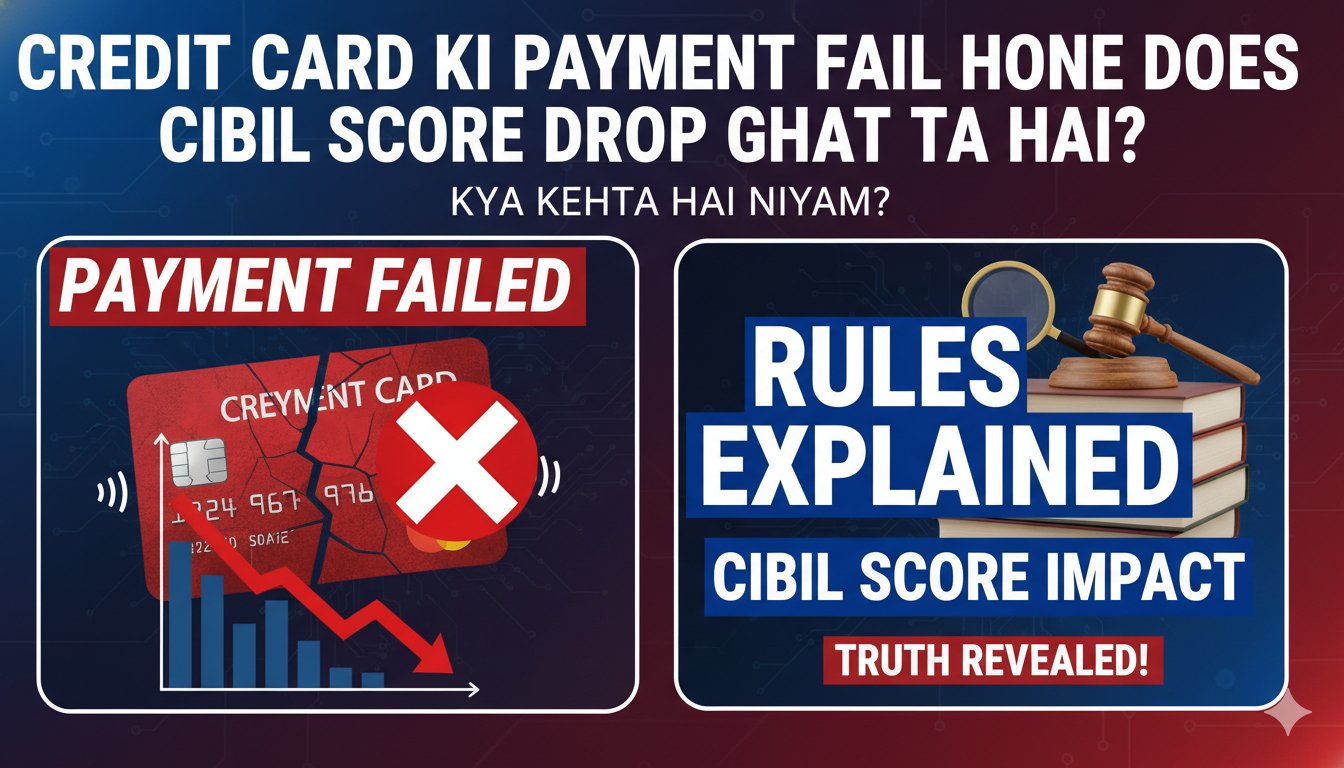

“क्रेडिट कार्ड पेमेंट फेल होने से सिबिल स्कोर पर तत्काल असर पड़ता है, जहां एक बार की चूक से 50-100 पॉइंट्स की गिरावट आ सकती है। RBI के 2026 नियमों से क्रेडिट रिपोर्टिंग तेज हो गई है, जिससे एक दिन की देरी भी स्कोर प्रभावित करती है। डिफॉल्ट होने पर स्कोर 7 साल तक प्रभावित रहता है, जो नए लोन या कार्ड लेने में बाधा बनता है। नियमों के अनुसार, बैंक रिपोर्टिंग में गलती पर जुर्माना लगता है, लेकिन यूजर को समय पर पेमेंट सुनिश्चित करना जरूरी है।”

क्रेडिट कार्ड पेमेंट फेल होने पर सिबिल स्कोर घटता है? क्या कहता है नियम

क्रेडिट कार्ड पेमेंट फेल होने का मतलब है कि ड्यू डेट पर मिनिमम अमाउंट या फुल पेमेंट नहीं हो पाया। यह आमतौर पर अपर्याप्त बैलेंस, टेक्निकल इश्यू या फॉरगॉटन डेट के कारण होता है। सिबिल (CIBIL) स्कोर, जो TransUnion CIBIL द्वारा मैनेज किया जाता है, क्रेडिट हिस्ट्री पर आधारित होता है। पेमेंट हिस्ट्री इसमें 35% वेटेज रखती है, इसलिए फेल पेमेंट सीधे स्कोर को प्रभावित करता है।

एक बार पेमेंट फेल होने पर बैंक इसे ‘डेलिनक्वेंट’ मार्क करता है। अगर 30 दिनों तक पेमेंट नहीं होता, तो यह क्रेडिट रिपोर्ट में दर्ज हो जाता है। स्कोर में गिरावट तुरंत शुरू होती है, और अगर स्कोर पहले से हाई (750+) था, तो गिरावट ज्यादा नजर आती है। उदाहरण के लिए, अगर आपका स्कोर 800 है और पेमेंट 30 दिन लेट होता है, तो यह 50-80 पॉइंट्स गिर सकता है।

RBI के नियमों के अनुसार, बैंक क्रेडिट ब्यूरो को मंथली रिपोर्ट भेजते हैं, लेकिन 2026 से लागू नए नियमों में रिपोर्टिंग फ्रीक्वेंसी बढ़ गई है। अब वीकली या डेली बेसिस पर अपडेट्स हो सकते हैं, जिससे एक दिन की देरी भी स्कोर पर असर डालती है। अगर पेमेंट लगातार फेल होता है, तो 90 दिनों बाद अकाउंट को ‘डिफॉल्ट’ घोषित किया जा सकता है, जो स्कोर को 100-150 पॉइंट्स तक गिरा देता है।

पेमेंट फेल के विभिन्न स्टेज और स्कोर इम्पैक्ट

पेमेंट डिले के आधार पर स्कोर में बदलाव अलग-अलग होता है। यहां एक टेबल में डिटेल्स दिए गए हैं, जो ट्रेंड्स और क्रेडिट ब्यूरो गाइडलाइन्स पर आधारित हैं:

| डिले पीरियड | स्कोर में संभावित गिरावट | क्या होता है? |

|---|---|---|

| 30-59 दिन | 50-100 पॉइंट्स | ‘लेट पेमेंट’ के रूप में रिपोर्ट, क्रेडिट रिपोर्ट में 3 साल तक दिखता है। नए लोन अप्रूवल मुश्किल। |

| 90+ दिन | 150+ पॉइंट्स | डिफॉल्ट स्टेटस, रिपोर्ट में 7 साल तक रहता है। लीगल एक्शन संभव, क्रेडिट लिमिट कट। |

यह डेटा क्रेडिट ब्यूरो रिपोर्ट्स से लिया गया है, जहां हाई स्कोर वाले यूजर्स पर इम्पैक्ट ज्यादा होता है। अगर पेमेंट ‘सेटल्ड’ या ‘राइटन ऑफ’ मार्क होता है, तो यह फ्यूचर क्रेडिट एक्सेस को ब्लॉक कर सकता है।

RBI के नियम क्या कहते हैं?

RBI के क्रेडिट इंफॉर्मेशन कंपनीज रेगुलेशन एक्ट 2005 के तहत, बैंक पेमेंट स्टेटस को CIBIL, Equifax, Experian और CRIF High Mark जैसे ब्यूरो को रिपोर्ट करते हैं। 2026 के नए नियमों में प्रमुख बदलाव:

फास्टर रिपोर्टिंग : पहले मंथली थी, अब डेली/वीकली। मतलब, पेमेंट फेल होते ही स्कोर अपडेट हो सकता है। यह यूजर्स के लिए फायदेमंद भी है, क्योंकि समय पर पेमेंट से स्कोर क्विक रिकवर होता है।

बैंक पर पेनल्टी : अगर बैंक गलत डेटा रिपोर्ट करता है, तो ₹100 प्रति दिन का जुर्माना लगता है। यूजर CIBIL डिस्प्यूट फाइल कर सकता है अगर फेल पेमेंट उनकी गलती नहीं था (जैसे टेक्निकल फेलियर)।

डिफॉल्ट डेफिनिशन : 90 दिनों से ज्यादा डिले पर अकाउंट NPA (नॉन-परफॉर्मिंग एसेट) बनता है। बैंक यूजर से संपर्क करता है, लेकिन अगर कोई रिस्पॉन्स नहीं, तो लीगल रिकवरी शुरू हो सकती है।

क्रेडिट कार्ड स्पेसिफिक : क्रेडिट कार्ड एक्टिविटी में, अगर यूटिलाइजेशन रेशियो 90% से ऊपर है और पेमेंट फेल होता है, तो स्कोर डबल इम्पैक्ट लेता है। RBI गाइडलाइन्स कहती हैं कि बैंक यूजर्स को SMS/ईमेल से रिमाइंडर भेजें, लेकिन रिस्पॉन्सिबिलिटी यूजर की है।

अगर बार-बार पेमेंट फेल होते हैं, तो बैंक कार्ड कैंसल कर सकता है, जो क्रेडिट रिपोर्ट में नेगेटिव मार्क छोड़ता है। स्कोर रिकवरी के लिए, लगातार 6-12 महीने समय पर पेमेंट जरूरी है, लेकिन पुराना रिकॉर्ड 7 साल तक प्रभावित करता है।

कैसे बचें पेमेंट फेल से?

ऑटो-पे सेटअप : बैंक ऐप से क्रेडिट कार्ड को बैंक अकाउंट से लिंक करें, ताकि ड्यू डेट पर ऑटोमैटिक पेमेंट हो।

रिमाइंडर यूज : Google Calendar या बैंक ऐप नोटिफिकेशन सेट करें।

मिनिमम अमाउंट पे : अगर फुल पेमेंट नहीं कर सकते, तो कम से कम 5% मिनिमम ड्यू पे करें, जो डिफॉल्ट से बचाता है।

क्रेडिट रिपोर्ट चेक : साल में कम से कम 2 बार CIBIL वेबसाइट से फ्री रिपोर्ट डाउनलोड करें। अगर एरर है, तो डिस्प्यूट फाइल करें।

2026 के RBI नियमों से क्रेडिट सिस्टम ज्यादा ट्रांसपेरेंट हो गया है, लेकिन यूजर्स को ज्यादा अलर्ट रहना पड़ेगा। अगर स्कोर गिर गया, तो नए कार्ड या लोन के लिए हाई इंटरेस्ट रेट मिल सकता है, या रिजेक्ट हो सकता है।

डिफॉल्ट के बाद रिकवरी स्ट्रैटजी

इमीडिएट पेमेंट : जितनी जल्दी पेंडिंग अमाउंट पे करें, उतना कम इम्पैक्ट।

मल्टीपल अकाउंट्स : अगर एक कार्ड पर इश्यू है, तो दूसरे पर समय पर पेमेंट जारी रखें, जो ओवरऑल स्कोर बैलेंस करता है।

क्रेडिट काउंसलिंग : RBI अप्रूव्ड एजेंसी से मदद लें, जो सेटलमेंट नेगोशिएट कर सकती है।

सिक्योर्ड कार्ड : अगर स्कोर लो है, तो FD बेस्ड सिक्योर्ड क्रेडिट कार्ड लें, जो स्कोर बिल्ड करता है।

इन स्टेप्स से स्कोर 6-24 महीनों में रिकवर हो सकता है, लेकिन डिफॉल्ट का असर लॉन्ग-टर्म रहता है। बैंक अब ज्यादा स्ट्रिक्ट हैं, इसलिए पेमेंट डिसिप्लिन क्रिटिकल है।

Disclaimer: यह आर्टिकल सामान्य जानकारी के लिए है और किसी फाइनेंशियल एडवाइज का विकल्प नहीं। व्यक्तिगत स्थिति के लिए प्रोफेशनल कंसल्टेंट से सलाह लें। सूत्रों पर आधारित, लेकिन कोई वारंटी नहीं।